当ブログにお越し頂き、ありがとうございます。

珈琲(@coffee_freelife)と申します!

- そんなに使ってるつもりないのに、全然お金貯まらなくて困ってる

- 節約を始めたいけど、何から始めよう?

そういったお悩みを持ってる方々に向けてこの記事を発信いたします^^

私自身、そんなに昔は浪費家で無目的にお金を使っていた時期がありました。

お金も貯めず借金があった時期も。。。

しかし節約に興味が出始めて早8年、

現在は手取り収入の46%以上を貯蓄に回しています。

そんな私が節約するのにお勧めするのは

「家計簿をつける事」です!

なぜ節約の必要があるか

そもそもなぜ節約の必要があるのでしょうか。

行動を起こす理由を深堀することも大事です。

節約の必要性なんて十分わかってるよ!という方は

次の項目「節約の強い味方「家計簿」のメリット/デメリット」まですっ飛ばして大丈夫です!

節約初心者の方は、まずなぜ節約の必要があるのか、から考えましょう。

節約をする【三大理由】は次の通り。

- イレギュラーな事態に対応する為

- 経済的に自分の人生をコントロールする為

- 精神的安心を得る為

一つ一つ説明していきますね!^^

イレギュラーな事態に対応する為

ここでのイレギュラなーな事態とは

自分が意図しない事故/人生のBIGイベントを指します。

例えば次のようなものが当てはまります。

・病気で入院

・交通事故

・結婚

・車や家を買う

・親の介護

もし手持ちの銀行口座に貯金が十数万しかなかったら、

全て支払いを十分にすることはできません。

・病気で入院

⇒入院一日当たり平均自己負担額約1.5万

平均入院日数29日(参考記事:住友生命)

・交通事故

⇒むち打ち症の場合の入院慰謝料19万~(参考記事:アディーレ法律事務所)

・結婚

⇒結婚式平均費用約300万前後

(参考記事:ゼクシィ)

・車や家を買う

⇒人気の軽自動車新車140万前後~

関西で新築マンション平均価格約4,600万(参考記事:SUUMO)

・親の介護

⇒施設利用料含む月々平均費用7.8万円(参考記事:アクサ)

一生独りで質素倹約で生きるんだ!と

心に決めている人でも不慮の事故や病気は予測できません。

また愛する人が出来て結婚しようとなっても、式も新婚旅行もできないとなっては、その人と一度しか共有できない貴重な体験を不意にしてしまいます。

自分の命を守る行動や大切な誰かを想った行動がとれない。

そういう時、自分にとても歯がゆさを感じてしまうはずです。

当たり前の話ですが

お金で解決できる問題はお金さえあれば解決できるのです。

経済的に自分の人生をコントロールする為

経済的に自分の人生をコントロールするとは次の通りです。

- イレギュラーな事態に対処できる

- 貴重な余暇を有意義に過ごせる

- 余剰資金を投資に回し、ライフプランを整えることができる

お金がなくて困る時は自分が意図しない事故/人生のBIGイベントの時だけではありません。

・推しのイベントの遠征に行きたいけど行けない

・大好きなラーメンを週一回は食べに行きたいけど行けない

自分がしたいことをお金のせいでできない状況はいかなる場合でも大きなストレスがかかります。

ストレス大好きドMさん以外はそんなのはまっぴらごめんだと思います。

また余剰資金が十分にあれば投資に回し、将来に備えるといった選択も取れます。

自分の人生を自分で手綱を掴みながら守ったり行動する。

その為にお金が必要で、

お金を貯める為にはまず節約が大事なんです。

精神的安心を得る為

節約し貯金が溜まってくるといつでも好きな時に自分のやりたい事にお金を払えるぞ!と心が軽くなっていきます。

月々のスマホ代やサブクス代の支払いの恐怖から解放され、自由な気分になります。

私は節約の一番の理由でメリットが精神的安心を得られるだと思っています。

「やりたい事をやりたい時にやれる」という状況は想像以上に安心考えられます!

支払いに怯え、明日の食費も気にしながら過ごしている状態は想像以上に辛いです。

頭の中をお金に支配されてますから。

いきなりですが、

実は私、社会人になって割とすぐに投資話に騙されて330万円を1日で失ったんですね^^;

その話もいつかブログにしたいなと思いますが、

詐欺にあって自分は借金にまみれたんだ、と気付いた時の心境は次の通り。

- この借金はいつ無くなるんだろう…

- 毎月返済しても利息がどんどん膨らんで元本減らないどうしよう…

※消費者金融5行にお金借りてました。 - 東京にも行けない、好きなガシェットも買えない…

※当時東京に行きたい欲がめちゃくちゃありました。 - 借金男に彼女なんかできない…もう駄目だお終いだ…

概ねこんな事を何か月も働きながら考え、暗い顔をしていたと思います。

冷静な今で思い返すとそこまで大変な事ではなかったはずなんですが、

20代前半の私には目の前の借金しか見えていませんでした。

そのくせお酒とか無駄遣いも多くなっていって悪循環^^;

今は貯金を始め資産も増え、生活防衛資金もふんだんにあり、経済的に不安なことはあまりありません。

お金の有る無し。それで心の持ちようは雲泥の差ですので、しっかりと節約して貯金していきましょうね!

次は節約の心強い味方「家計簿」について、紹介します!^^

節約の強い味方「家計簿」のメリット/デメリット

節約をするのはなぜか。

これまでの内容で分かってもらえたと思います。

では具体的に節約するにはどうすればよいか。

それは「家計簿をつける」です!

- 自分の収支の現状把握ができる

- 支出が見えることで無駄な出費に気づける

- 自分の収入も見えるのでその範囲内で使おうと自然に思える

- 記入が面倒

- 良くも悪くも使い過ぎかな?が常に頭によぎる

- 赤字になった時に凹む

各々解説していきますね^^

家計簿のメリット

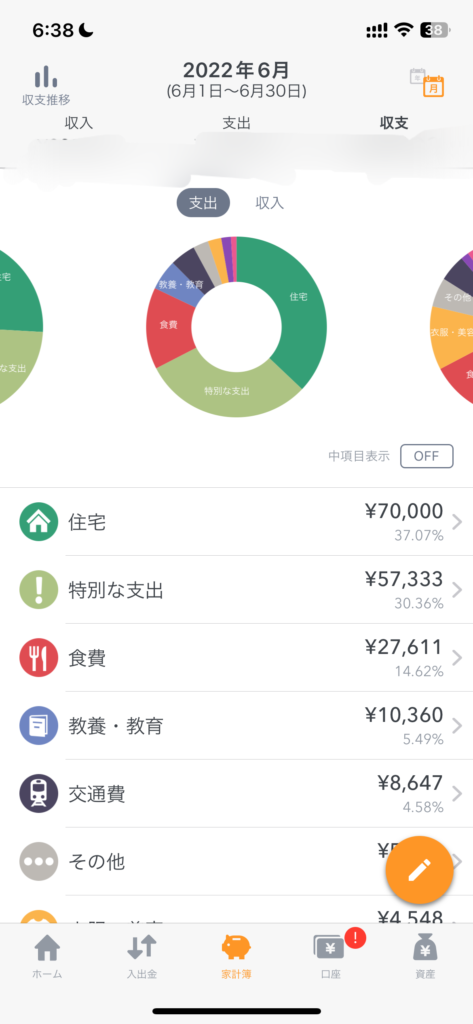

家計簿の最大のメリットは自分の収支の現状把握です。

円グラフ

お恥ずかしながら私の実際の家計簿アプリのスクショを貼りました。

このように日々の家計を見える化すると、

✅自分が毎日どれだけのお金を使ったか

✅使ったお金は家賃やスマホ代などの固定費なのか食費のような変動費なのか

✅深く考えずに使っている支出はどれか

というのが見えてきます💡

毎日のお酒代こんなに掛かっているんだ…

アプリゲームの課金先月5万いってる…

コンビニでちょくちょく買ってるお菓子の月合計1万いってる…

という現状が分かってくるので自然と浪費行動を抑えられます!

私も無駄遣いが徐々に減っていき、

今や食費などの変動費は全体支出の1/3~1/4へとなりました。

画像では約1/3ですね。

残りは家賃やスマホ代、iDeCo/積立NISAなどの投資信託といった固定費や貯蓄用です。

また自分の手取り月収も見えるので、月収額内で収めようと自然に考えられます!

人間、「このルール内で○○してね」と言われれば意外と順応できるものです。

TVゲームでも「このゲーム内のルールでは△△したら負けだよ!」と言われたらそれを回避してプレイを楽しみますよね。

家計においてもセルフルールを設けて、無理なく節約していきたいですね^^

そして家計簿をつけて余剰資金が出来てくると、様々な事にお金を回せます!

- 推しのイベントに定期的に行ける!

- 休日に外食、買い物に気兼ねなく行ける!

- 自己投資の為にスクールに通う!

- 将来の為に積立投資に回す!

「やりたい事をやりたい時にやれる」状況を作り出す。

そこを最終目標に家計簿付けていきましょうね💡

家計簿のデメリット

家計簿のデメリットはなんといっても記入が面倒なことです。

最近はクレジットカードや銀行口座と連携し自動入力してくれる家計簿アプリもありますが、

まだまだ現金決済のみのお店も残っています。

現金決済の時はもちろん手入力になりますし、

面倒ではありますが私は初めのうちは手入力を推奨しています。

その理由は後に書きますが

手入力する際に、面倒だなと感じる時はどうしてもあります。

また良くも悪くも数字でダイレクトに自分の支出が見えるので

お金使い過ぎかな?が常に頭によぎるようになります。

人によってはそれが「いつもお金のこと考えて煩わしい!」と感じるかもしれません。

そして、面倒な記入作業をして、いつもお金を使い過ぎないように考えて努力したのに

月間収支が赤字になったら、結構凹みます。

そういった「面倒だな」「赤字になるの嫌だな」をできるだけ回避しながら継続する方法を続けて書いていきますね💡

なぜ節約/家計簿を継続できないか

なぜ節約できないか、家計簿を継続できないか。

それは次の通りかと思います。

- 大きい固定費の見直しを真っ先にしていない

- 節約する目的/目標がない

- 急激に支出を変えようとする

- 記入が面倒/忘れる

- 出費を気にしすぎて嫌になる

- 予算を決めていない

まず節約が続かない理由は、

大きい固定費の見直しを真っ先に行っていないことが挙げられます。

節約を続ける方法

節約を続けるのには、真っ先に大きな固定費から見直しすべしです!

大きな固定費から見直そう

節約するぞ!

と思った時、あなたはまず何をしますか?

・食費を抑えるぞ!

・遊びに行く回数減らすぞ!

・電気代水道代を節約するぞ!

それらの節約ももちろん大事です。

しかし節約するなら

すぐ減らせて大きい固定費を削減するのを圧倒的にお勧めします!!

なぜなら結果がすぐに実感できるから!

大きい固定費とは具体的に

スマホ代、サブスクなどが当たります。

まず真っ先にスマホです!

大手キャリア(auなど)を契約されている方で月額9,000円前後なんて人も多いと思います。

それが格安スマホにすると、月額1,500~3,000円まで落とすことができます!

差額は月額で7,500~6,000円、年額で9~7.2万円の節約になります!

年間で7万円以上も支出が減るなんて凄いですよね。

スマホ代の見直しは是非今すぐ行ってくださいね^^

サブスクの見直しも大事です。

月500円でも年間で6,000円の利用料金。バカにはなりません。

サブスクを解約する基準は以下の通りです。

- もう何か月も放置している

- 使用頻度が月1回ぐらいで、なくても生活できる

- 同ジャンルのサブスクが複数ある

3か月以上放置してるなら、それはもう使いません。

月一ぐらい使ってるかな?は一度「契約してなくても生きていけるか」を考えてみてください。

また同じジャンルのサブスク(Netflix、AmazonPrimeVideoなど)は全部契約してても見切れませんよね?

一個に絞りましょう!

たまに見たい新作出てくるんだよな~て場合は、

見終わったら解約して、見たいものが出てきたら再契約しましょう。

解約しても違約金取られないサブスクが多いですし、使ってない間のサブスク月額がもったいなさ過ぎます。

節約する目的/目標を決めよう

もしあなたが山登りを始めて、目的地も決めずに歩きだせば

即遭難に合って、熊🐻に襲われて終わりです。

節約するのも目標を決めましょう!

私の場合は、キャッシュで500万貯金をまず目標に、

それを達成したら、積立投資に回すぞ!と決意していました。

それは無事達成され、投資も少しずつ進めれています。

目標を定めると、達成したら次どうしようかな♪という楽しさも出てきます。

目標の定め方のポイントは

自分でもちょっと頑張れば達成できる目標にすることですよ^^

まずはキャッシュ100万貯金!💰でしょうか?

変動費の節約は緩やかに

変動費の節約は緩やかにしましょう。

なぜなら大きな変化/節約は我慢になってしまうからです。

例えば、毎週土日外食を楽しみにしている独身男性を想定します。

月の食費が3~4万を一気に月1万にするぞ!外食全部やめるぞ!と決めたとして、

多分続きません💦

習慣というのは自分の思った以上にこびり付いていて、相当の意識をしないと中々落ちません。

初めの内から大きく行動すると頑張って、一生懸命節約してしまうので、成果も多きく出ますがその内我慢になってしまうはずです。

我慢と感じているなら、それは節約が続かないフラグです。

- 別に楽しみにもしてない支出を減らす

- 遊興や外食を減らすなら極少から始める

できるだけ我慢と感じない方法を探す必要があります。

例えば、その自販機の缶コーヒー☕

自販機のコーヒーを飲みたくてたまらなく毎日心待ちにしてる人は少ないと思います!

別に楽しみにしていない習慣は少し意識すれば、

自販機の前に立った時「この缶コーヒーは絶対に必要か?」とだけ考える意識を持てば案外あっさり、辞めれると思います。

効果も大きいです。

自販機のコーヒーから某格安スーパーのコーヒーへの変更を考えてみます。

自販機珈琲は130円ほどです。毎日2杯で、月7,800円/60杯です。

それを某格安スーパーの200g詰め替えパックのインスタントコーヒー(約500円)に変えます。

だいたい小さい缶コーヒー1缶=マグカップ1杯で、インスタントコーヒー2g消費です。

詰め替えパック1つで100杯コーヒーが飲めますので1杯5円。毎日2杯で、月300円/60杯です。

その差は歴然かと思います。

すぐに自販機ではなく、保温機能付き水筒+インスタントコーヒーを始めましょう☕

私が普段買っている格安コーヒーは楽天にも売っていましたが、

送料もかかりこちらで買うのは値段的にお勧めではありません。

お近くのスーパーで一番安いインスタントコーヒーで大丈夫ですよ^^

まずは大きい金額から減らしたい!という人は外食や遊興費から減らすのもいいともいます。

その場合は減らす数を極少にすることをお勧めします!

例えば毎週土日、月に8回の外食を6回に減らすとか

推しのイベントの年4回遠征に出ているなら、3回に減らすとか

楽しみにはしているが出費は抑えたい場合にお勧めです!

1~2回減らすだけでも年間での出費はかなり抑えられますし、無理が無いので我慢感も少ないです。

とにかく我慢せずに実行できるバランスを狙っていきましょう!

家計簿を続ける方法

家計簿を続ける方法は自分にあった家計簿を見つけることです。

自分に合った家計簿を見つけよう。

ちなみに家計簿付けるなら紙ノートの家計簿ではなく、

家計簿アプリをお勧めします!

- 手軽に入力できるので記入忘れが減る

- 家計簿の過去データを保存しても邪魔にならない

- 収支の計算、予算の達成未達を自動で計算してくれる

アプリの一番のメリットは、スマホにDLできるので、

手軽に入力できる点があります。

後で入力(記入)しようと思ってもレシートなくしちゃったり、そもそも忘れたりするので、

紙のノートだと記入漏れが増える可能性があります。

また毎月家計簿をつけていくと、収支のデータがどんどん溜まっていきます。

数年分の家計簿を残していても、邪魔になりません!

振り返っていて、ここ数年は赤字だなと気付くとします。

3年前の黒字の時は、どんな収支だったかな?と振り返りが容易になります。

また毎月の予算設定できる家計簿アプリも沢山あって、

月予算内に消費を抑えられたか、自動計算してくれます。

私、家計簿始めた初期は、紙のノートで月初に前月分の収支計算していたので、

めちゃめちゃ面倒でした💦

数か月でやめて、自動計算してくれるアプリに切り替えました^^;

家計簿アプリは

①手軽

②場所を取らない

③自動計算

と、良いところが多く、大きなデメリットが存在しないと私は思っています。

もちろん紙の家計簿が良い人はそちらを使いましょう!

続ける事がまず第一です。紙かアプリかはどちらでもいいです。

色々試して、下さいね^^

ちなみに家計簿アプリはZaimかMoneyForwardがお勧めです^^

- UIがシンプルで使いやすい

- 予算設定が簡単

- 手入力なので都度入力でき、自分で取り組んでる感が出る

Zaimは全体的にシンプルな作りで、初めて家計簿アプリを触る人にも

すんなり入りやすいかと思います。

予算設定の画面も簡単です。

また家計簿アプリをするならまずは手入力から始めた方が良いです。

初めから全自動入力にすると、

取り組んでいる感がなく、次第に興味が薄れ、家計簿をつけていること自体を忘れてしまいます。

初めは手入力、お勧めです^^

- カードや口座の連携により、支出が自動入力される

- 証券口座も連携でき、資産管理が容易

- 資産残高の推移がグラフで視覚的に確認できる

MoneyForwardはなんといっても口座やクレジットカードの連携が使いやすいです!

取り組んでいる感を手に入れて、家計簿アプリを使用するのがしっかり習慣化されたら

自動入力のMoneyForwardに切り替えていきましょう^^

自己資産総額が一目でわかったり、

NISAなどの積立投資をしている方なら自己資産のポートフォリオが確認できたり、

資産形成を目指すうえで心強い味方になってくれますよ💡

項目が多かったり広告も結構目立つのでUIは見づらい使いづらいと私は思うのですが、

それも慣れてしまえば大丈夫です。

必要ではあるが節約ばかりが正義ではない

節約をするにあたって勘違いしてはいけないことがあります。

節約=絶対の正義ではない、ということです。

節約してお金を貯めることは、

イレギュラーに対応して、自分の人生を経済的に制御して、精神的に安静を得るために非常に効果的なのは確か。

しかし節約する事が目的になってはいけません。

節約に執着しすぎて

・1円もお金使いたくない

・贅沢は敵

・それらの考えを他人(家族)にも強要して、人間関係を悪くする

なんてことは、本末転倒です。

自分も他人も苦しくならない程度に楽しく節約していきましょうね💡

まとめ

節約をする【三大理由】について説明しました。

- イレギュラーな事態に対応する為

- 経済的に自分の人生をコントロールする為

- 精神的安心を得る為

その他なぜ節約ができないか、どうすれば継続できるのか、

節約の強い味方である家計簿について解説してきました。

少しでもこの記事を読んでくださった方の参考になれば幸いです✨

ちなみに私が節約を強く意識し始めたきっかけの本がこちらです。

この本の第2章「90歳までの生涯収支を計算してみる」で著者である上田惣子さんが

現在の自分の家計を算出する場面があります。

生涯収支を計算して、ライフプランを考えよう!という内容だったので節約や家計簿とは少し違うのですが、

初めてこれを読んだ私は「お金を自分で管理する」という概念を手に入れました。

またこの本には投資信託やNISAについても触れられています。

ざっくりをお金の勉強が漫画を読みながらでき、これからマネーリテラシーを高めていきたいな!という初心者の方には、お勧めです^^

私の初めてのお金の本でもあります。

ちなみにこちらの本では家計管理の参考文献としてこちらが紹介されています※コラムのめっちゃ端っこに

今はやっていませんが、この本の内容も実践していました。

がっつり家計管理したい!という方にお勧めです!💡

一緒にお金の勉強をして、節約頑張っていきましょうね^^

最後まで読んでくださり、ありがとうございました!

コメント